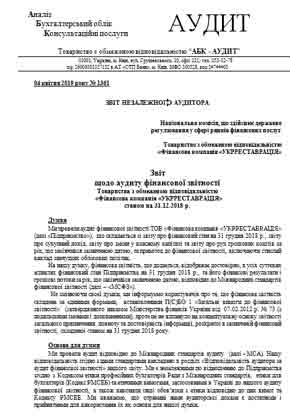

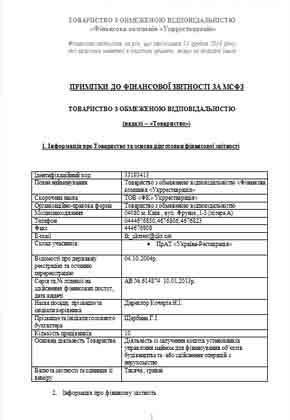

Звітність

Фінансова компанія «Укрреставрація»

Товариство з обмеженою відповідальністю;

Дата державної реєстрації 4 жовтня 2004 року

Свідоцтво Держфінпослуг України про реєстрацію фінансової установи: серія ФК №38 від 23.11.2004 року

Ліцензія Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг : серії АВ № 614874 від 27.12.2012

Директор—Кочерга Ніна Іванівна

Головний бухгалтер Щербина Галина Іванівна

Фактична адреса – 04080 м. Київ, вул. Фрунзе ,1-3,літера А

Тел/факс( 044) 467-68-50

Електронна пошта: :fk_ukrrest@ukr.net

Достовірність фінансової звітності підтверджена висновком аудиторської фірми ТОВ «АБК-Аудит»,ЄДРПОУ-24744403 . в Реєстр суб'єктів аудиторської діяльності від 26.01.2001р. № 1756 термін дії продовжено до 29.10.2020р. згідно рішенням Аудиторської палати України від 29.10.2015р №316/3,свідоцтво по внесення до реєстру аудиторів та аудиторських фірм, які можуть проводити аудиторські перевірки фінансових установ,№0073 Термін дії до 29.10.2020р. згідно розпорядження Нацкомфінпослуг України № 3013 від 03.12.2015р.

|

|

|

|

|

|

|